Im Rahmen der Beratungen des Voranschlages mit IAFP erlässt das Parlament einen Bundesbeschluss über den Voranschlag des Bundes, einen Bundesbeschluss über den Finanzplan und je einen Bundesbeschluss über die Sonderrechnungen. Die Bundesversammlung kann bei Bedarf auch einen Bundesbeschluss über Planungsgrössen im Voranschlag verabschieden.

Für die verschiedenen Bundesbeschlüsse kommen unterschiedliche Verfahren zur Anwendung. Keiner dieser Bundesbeschlüsse ist dem Referendum unterstellt.

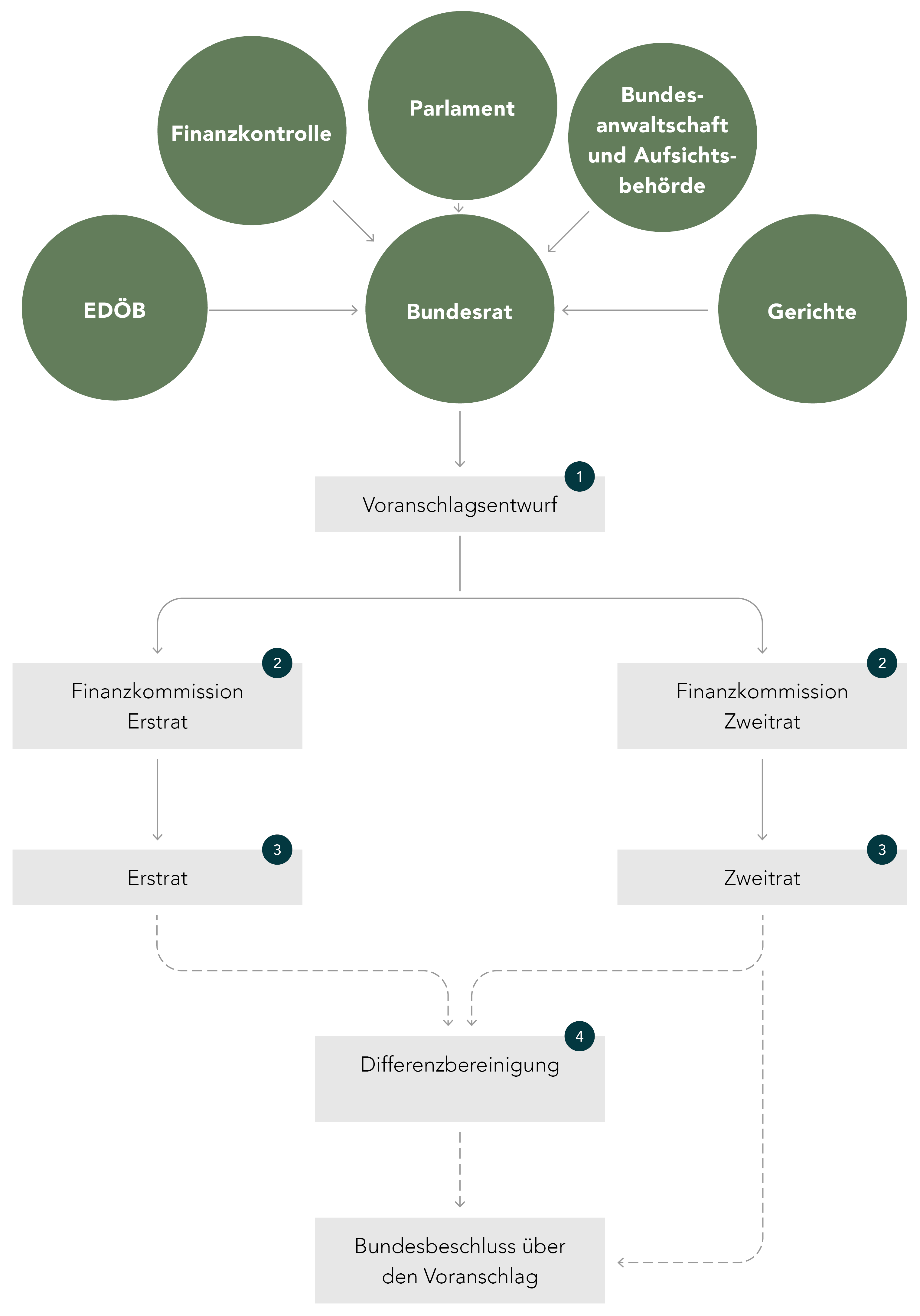

I. Bundesbeschluss über den Voranschlag

1. Der

Bundesrat entwirft den

Voranschlag und unterbreitet diesen der

Bundesversammlung bis Ende August (Art. 29 Abs. 1 FHG). Er nimmt den Voranschlag der Bundesversammlung, der eidgenössischen Gerichte, der Eidgenössischen Finanzkontrolle sowie der Bundesanwaltschaft, der Aufsichtsbehörde über die Bundesanwaltschaft und des Eidgenössischen Datenschutz- und Öffentlichkeitsbeauftragten (EDÖB) unverändert in seinem Entwurf für den Voranschlag auf (Art. 142 Abs. 2 ParlG).

2. Da der Voranschlag von beiden Räten in der gleichen Session behandelt wird, beraten die Finanzkommissionen beider Räte ihn gleichzeitig vor.

3. Der Entwurf wird in der

Wintersession beraten. Er geht zunächst in den Erstrat, dann erneut in die Kommission des Zweitrates und schliesslich in den Zweitrat.

Eintreten ist beim

Bundesbeschluss über den Voranschlag obligatorisch (Art. 74 Abs. 3 ParlG). Lehnen beide Räte den Voranschlag in der

Gesamtabstimmung ab, oder lehnt ihn ein Rat zweimal in der Gesamtabstimmung ab, so gilt dies als Rückweisungsbeschluss an den Bundesrat (Art. 74 Abs. 5 ParlG).

4. Bei Differenzen zwischen den beiden Räten kommt es zum

Differenzbereinigungsverfahren (Art. 89 ParlG). Bestehen nach drei

Detailberatungen in jedem Rat zwischen den Räten noch Differenzen, wird eine

Einigungskonferenz eingesetzt (Art. 91 Abs. 1 ParlG). Diese stellt beiden Räten einen Einigungsantrag, der alle verbleibenden Differenzen gesamthaft bereinigt (Art. 92 Abs. 3 ParlG). Um sicherzustellen, dass ein Beschluss zustande kommt, sieht das Gesetz beim Voranschlag eine besondere Regelung vor: Falls ein Rat den Einigungsantrag verwirft, gilt der Beschluss der dritten Beratung, der den tieferen Betrag vorsieht, als angenommen (Art. 156 Abs. 3 Bst. d BV;

Art. 94 ParlG).

II. Bundesbeschluss über die Planungsgrössen im Voranschlag

Beim Bundesbeschluss über die Planungsgrössen im Voranschlag sieht das Gesetz bei Differenzen zwischen den Räten ebenfalls eine besondere Regelung vor: Bestehen nach drei Detailberatungen in jedem Rat noch immer Differenzen, wird eine Einigungskonferenz eingesetzt, die zu jeder Differenz einen Einigungsantrag stellt (Art. 94a Abs. 2 ParlG). Wird ein Antrag abgelehnt, so wird die betreffende Bestimmung gestrichen (Art. 94a Abs. 3 ParlG).

III. Bundesbeschluss über den Finanzplan

Beim Bundesbeschluss über den Finanzplan ist Eintreten obligatorisch (Art. 74 Abs. 3 ParlG). Bei Differenzen zwischen den Räten kommt das gleiche Verfahren zur Anwendung wie beim Bundesbeschluss über die Planungsgrössen im Voranschlag (Art. 94a Abs. 2 ParlG).

IV. Bundesbeschlüsse über die Entnahmen aus den Spezialfonds mit Sonderrechnung

Bei den Bundesbeschlüssen über die Entnahmen aus den Spezialfonds mit Sonderrechnung kommt das gleiche Verfahren zur Anwendung, wie beim Bundesbeschluss über den Voranschlag (vgl. Abschnitt I).

Fakten und Zahlen

Für Fakten und Zahlen siehe das PDF-Faktenblatt.