Dans le cadre de l’examen du budget avec PITF, le Parlement édicte un arrêté fédéral relatif au budget de la Confédération, un arrêté fédéral relatif au plan financier ainsi qu’un arrêté fédéral pour chacun des comptes spéciaux. Au besoin, l’Assemblée fédérale peut en outre adopter un arrêté fédéral concernant le cadre financier inscrit au budget.

Différentes procédures sont appliquées pour les divers arrêtés fédéraux relatifs au budget. Aucun de ces arrêtés fédéraux n’est sujet au référendum.

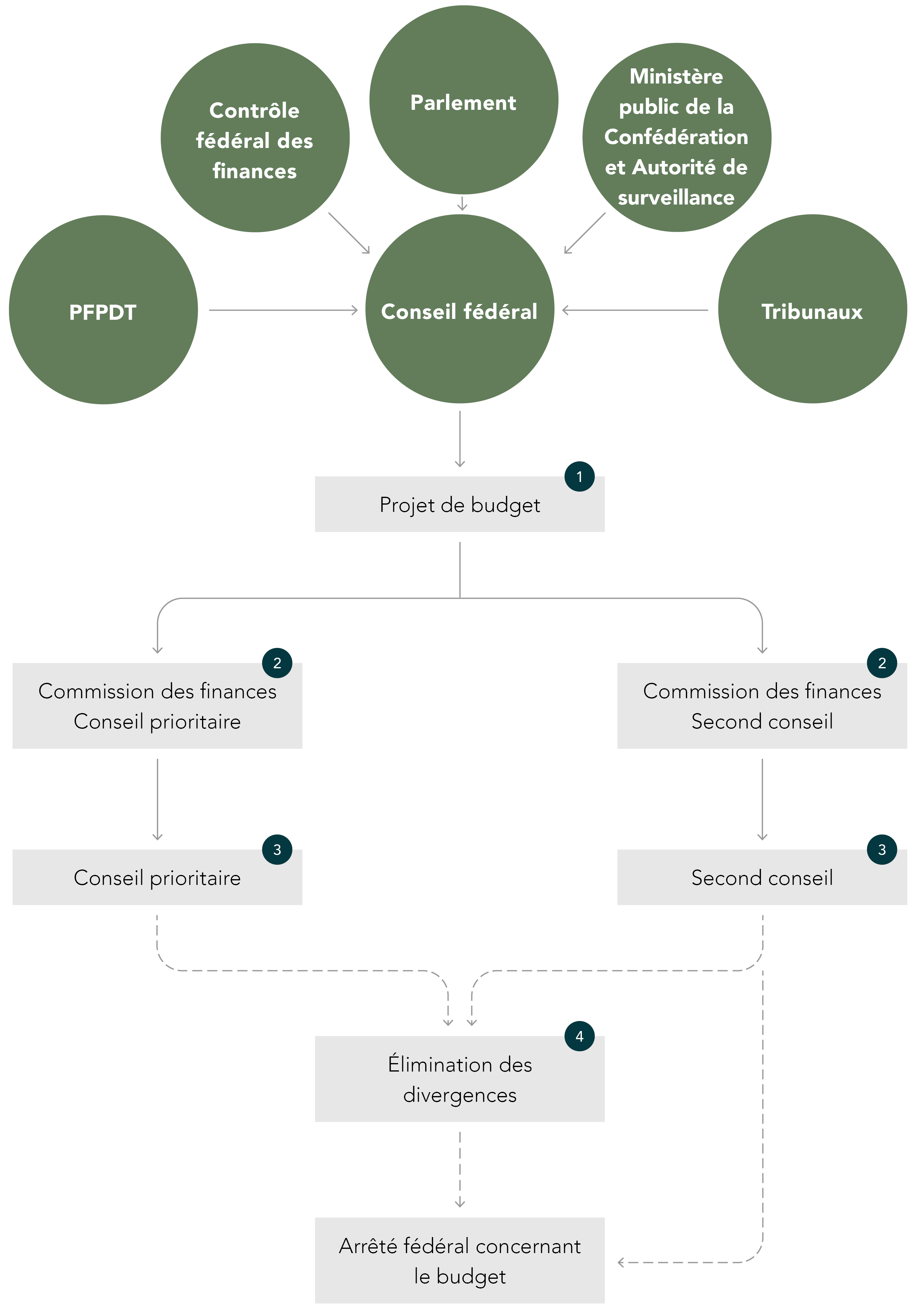

I. Arrêté fédéral relatif au budget

1. Le

Conseil fédéral établit un projet de

budget et le transmet à l'Assemblée fédérale au plus tard à la fin du mois d’août (art. 29, al. 1, LFC). Il reprend tels quels dans son projet les projets de budget de l’Assemblée fédérale, des tribunaux fédéraux, du Contrôle fédéral des finances, du Ministère public de la Confédération, de l’Autorité de surveillance du Ministère public de la Confédération et du Préposé fédéral à la protection des données et à la transparence (PFPDT) (art. 142, al. 2, LParl).

2. Étant donné que le budget est examiné par les deux conseils au cours de la même session, son examen préalable par les Commissions des finances des deux chambres a lieu en même temps.

3. Les conseils se penchent sur le projet de budget à la

session d’hiver. Le projet est d’abord examiné par le conseil prioritaire, puis à nouveau par la commission du second conseil et enfin par le second conseil. Pour

l’arrêté fédéral concernant le budget,

l’entrée en matière est acquise de plein droit (art. 74, al. 3, LParl). Si les deux conseils rejettent le projet au

vote sur l’ensemble (ou si l’un d’eux le rejette deux fois au vote sur l’ensemble), il est renvoyé au Conseil fédéral (art. 74, al. 5, LParl).

4. Il arrive que certaines divergences opposent les deux conseils : c’est alors qu’intervient la

procédure d’élimination des divergences (art. 89 LParl). Si des divergences subsistent après trois

discussions par article dans chaque conseil, une

conférence de conciliation est désignée, qui est chargée de rechercher un compromis (art. 91, al. 1, LParl). Afin de garantir qu’un arrêté soit pris, la loi prévoit une disposition particulière en ce qui concerne le budget : si la proposition de conciliation est rejetée par l’un des conseils, la décision prise en troisième lecture qui prévoit la dépense la moins élevée est réputée adoptée (art. 94 LParl).

II. Arrêté fédéral concernant le cadre financier inscrit au budget

Pour l’arrêté fédéral concernant le cadre financier inscrit au budget, la loi prévoit également une disposition spéciale en cas de divergences entre les conseils : si des divergences subsistent après trois discussions par article dans chaque conseil, une conférence de conciliation est désignée, qui présente une proposition distincte pour chacune des divergences (art. 94a, al. 2, LParl). En cas de rejet d’une proposition de conciliation, la disposition concernée est biffée (art. 94a, al. 3, LParl).

III. Arrêté fédéral sur le plan financier

L’entrée en matière est acquise de plein droit pour l’arrêté fédéral sur le plan financier (art. 74, al. 3, LParl). En cas de divergences entre les conseils, la même procédure que pour l'arrêté fédéral concernant le cadre financier inscrit au budget s'applique (art. 94a, al. 2, LParl).

IV. Arrêtés fédéraux concernant les prélèvements sur les fonds tenant des comptes spéciaux

Pour ce qui est des arrêtés fédéraux concernant les prélèvements sur les fonds tenant des comptes spéciaux, la procédure est la même que celle qui s’applique à l’arrêté fédéral concernant le budget (voir chap. I).

Faits et chiffres

Pour les faits et les chiffres, voir la fiche d'information PDF.